「ビットコインなどの仮想通貨で収益が出たんだけど、確定申告ってしないといけないの?税金のことをわかりやすく教えてほしい」思わぬ価格高騰で慌てて収益確定した方の中には、このような悩みをお持ちの方も少なからずおられると思います。

ビットコインなど仮想通貨は投資、投機の要素がありますがあたらしいジャンルということもあり、株や不動産とは税制が異なります。思わぬイレギュラーケースもあり、とにかく分かりにくいのです。

わかりにくい仮想通貨の税制と確定申告について、この記事では要点を抑えてわかりやすく説明しています。

自分の収益が課税対象となるのか気になる方は、仮想通貨投資をする前にこの記事内容を是非、ご確認ください。

目次

仮想通貨投資で確定申告が必要になるのは収益20万円がポイント

サラリーマンの方は主な給与所得の他に20万円以上の収入があれば税務申告しなければいけませんが、仮想通貨の収益は20万円を超えた分に課税されます。

給与所得がない専業主婦や学生の場合は、38万円を超えた分が課税対象です。

扶養に入っていない専業のトレーダーは、20万円以上の収益に課税されます。

基本的な考え方として、20万円、38万円の収益をこえたら確定申告を覚えておくのが良いでしょう。

一定の利益が出て確定申告が必要なケース

給与をもらっている人

仮想通貨による利益(所得)+ほかの所得=20万円を超える場合

副たる収入が20万円を超えた場合なので、仮想通貨の収益以外に雑収入があれば、合わせて申告しなければいけません。

給与所得が2000万円以上、2箇所から給与をもらっている方は20万円以下の雑所得も合わせて確定申告が必要です。

公的年金をもらっている人

公的年金の収入が400万円以下、仮想通貨による収益+他の所得=20万円超

この場合、確定申告が必要です。年金の需給額が年400万円を超えている場合は、確定申告が必要です。雑所得が20万円を超えた時点で確定申告が必要になります。

公的年金をもらっている方は、税務申告と縁が遠くなっており忘れてしまいがちなので十分に気をつけておきましょう。

専業主婦や学生など

仮想通貨による利益(所得)と他の所得が38万円を超えた場合

8万円を超えると所得税を払わなければならないだけでなく、扶養の配偶者控除からも外れることになります。なお、所得税は38万円以上で申告が必要ですが住民税は33万円以上で申告が必要になります。

仮想通貨の収益だけでなく、他の所得とあわせて38万円を超えた場合、所得税の課税対象となります。

所得税の対象となるだけでなく扶養から外れなければいけません。33万円以上の収益で住民税の対象にもなります。

株と税制が全く違いますので、注意が必要ですね。

仮想通貨が課税対象となるタイミング

仮想通貨の課税は20万円の収益がポイントということがわかりました。

では、どの段階の収益が課税対象となるのでしょうか。

課税対象となるタイミングを確認しておきましょう。

仮想通貨を売却したとき

仮想通貨を売却した時に収益が確定し、課税対象となります。ここは株と同じですね。

計算式は以下の通りです。

仮想通貨で決済したとき

日本で仮想通貨決済が可能なお店で有名なのはビックカメラですが、実は仮想通貨で支払いしたタイミングで所得が発生します。

これは仮想通貨を一度売却し、日本円に換金してから商品を購入するという取引と同じ扱いになるためです。

なぜかというと、仮想通貨を一度売却し、日本円に換金して商品を購入するという扱いになるためです。

支払いに使った仮想通貨の時価がコインを買った時よりも値上がりしているとその差額が収益となるのです。

こちらも同じような計算式となります。

仮想通貨で他の仮想通貨を購入

特定の取引所で可能な、コイン同士の交換でも所得が発生することがあります。

この取引も、一度日本円に換金して改めて別のコインを買う、という計算がされるため場合によっては収益が発生するのです。

このような取引の場合、一度日本円に換金するという取引が取引所の取引履歴に載らないケースがあり、収益を特定するのがかなりやっかいになってしまいます。

他の通貨と交換するときは、その日のレートを控えておいたほうが良いでしょう。

計算式は以下の通りです。

他には、ハードフォークでコインが増えた場合や、マイニングの報酬、なにかの機会でコインをもらったのタイミングなど、仮想通貨の税制はイレギュラーパターンが多くややこしいケースばかりなのです。

これらのイレギュラーケースは、ケースが発生した日のレートを記録しておかないと後々調べるのがとても大変です。

取引所にその日の詳しいレートを聞いてもすぐには教えてくれませんので、自己管理が大事になるのです。

仮想通貨にかかる税金の概要

ここからは仮想通貨にかかる税金の区分について、詳しく解説していきます。

株や不動産と異なり、通常の副収入と同等にみなされる点がポイントです。

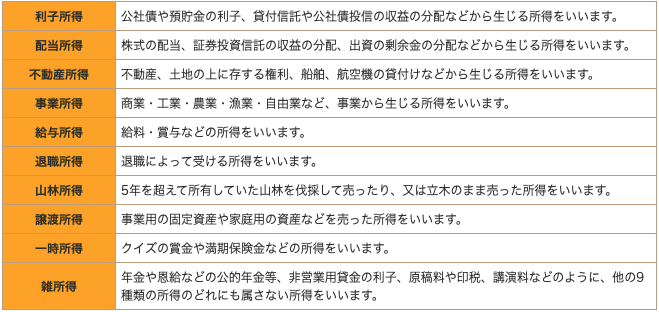

仮想通貨の利益はは雑所得に分類される

平成29年の9月6日国税庁発表のネットアンサーからの引用となりますが、ビットコインの利用による利益は「原則として雑所得に区分されます」と公表されています。

雑所得とは?事業所得にできるの?

基本的に仮想通貨は所得税の中でも、上記の「雑所得」にあたります。事業所得となる場合もあるのですが、事業所得と考えるには、以下のような多くの条件が必要となるので、可能性は低いでしょう。

事業所得としての副業は、営利性・有償性・継続性・反復性があるか、精神的あるいは肉体的労力の程度や人的・物的設備があるか、また、社会的地位・生活の状況などを考慮して判断します。加えて、その事業が生活の糧となるものか、一般的に職業として認知できるかも判断材料となります。

仮想通貨の利益は総合課税の対象

仮想通貨の収益は、給与所得など他の収入と合算された金額に課税される「総合課税」となっています。

年間の所得が500万円、仮想通貨の収益が200万円の場合、総合課税の課税対象額は700万円となるのです。

この金額から、控除額をひいいた金額に対して課税されます。

株やFXの収益は、申告分離課税となっており、他の所得とは別に計算されます。

仮想通貨の利益は累進課税が適用される

他の所得と合算されますので、累進課税が適用されます。

累進課税とは、所得額が大きくなればなるほど税率があがるシステムで、最高45%の所得税が課されます。

仮想通貨の収益が、予想以上に多い場合は、本業の年収に見合わない税金が徴収されます。

株の税金が約20%という事を考えると、仮想通貨の場合は、収益が大きくプラスになるとかなりの税金を収めなければいけませんね。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円以上330万円以下 | 10% | 97,500円 |

| 330万円以上695万円以下 | 20% | 427,500円 |

| 695万円以上900万円以下 | 23% | 636,000円 |

| 900万円以上以上1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参考:国税庁/所得税の税率

雑所得内での損益通算ができる

株やFXのように申告分離課税の中での損益通算はできませんが、アフィリエイト報酬などの雑所得があれば、雑所得内で仮想通貨の損失分を相殺することができます。

したがって、損失が出ている場合でも申告しましょう。

仮想通貨は繰越控除はできない

株の税務申告である繰越控除は仮想通貨には適用されません。

したがって、該当年度で損失が出ている場合は、その年度で利確して、他の雑所得と相殺することで課税対象額を抑えたほうが節税につながる可能性があります。

仮想通貨の確定申告

仮想通貨の税区分は雑所得で、申告収益の計算方法は、移動平均や総平均をつかう、という点がポイントです 。以下で詳しく解説していきます。

仮想通貨は雑所得で申告

仮想通貨の収益は、雑所得で総合課税の対象となります。

確定申告書では、雑所得の欄に記入しましょう。

他の所得と合算の上、控除額を引いた金額が課税対象となります。

確定申告の申告区分は総合課税と分離課税に分かれており、総合課税は対象となるすべての所得を合算した上で、合計金額を課税対象とします。

仮想通貨の確定申告の計算方法

仮想通貨の課税関係は当初、法令上明確でない部分も多くありましたが、現在では仮想通貨の収益計算方法について、国税庁の「仮想通貨に関する税務上の取り扱いについて」の中で明示されています。

その内容は、売却した仮想通貨の取得価額は原則として移動平均法によって計算すること、継続して適用することを要件に総平均法で計算できることとして示されています。

以下のデータ参考例を元に、移動平均法と総平均法で計算してみます。

| 4月1日 | 5月25日 | 8月21日 | 10月12日 | 12月7日 | |

| レート | 1BTC=15万円 | 1BTC=30万円 | 1BTC=40万円 | 1BTC=50万円 | 1BTC=230万円 |

| 購入数 | 1BTC | 1BTC | 1BTC | ||

| 取得価額 | 15万円 | 30万円 | 50万円 | ||

| 売却数 | 1BTC | 2BTC | |||

| 売却金額 | 40万円 | 460万円 |

移動平均法

購入の都度、平均単価をあらため期末時点における平均単価を元に取得単価を計算します。

取得価額を計算するために、購入時の1BTCの取得平均額を計算し、取得価額と売却金額の差額を出します。

(15万円+30万円)÷ 2BTC = 22.5万円/4月1日と5月25日の平均レート

1BTC✕22,5万円=22,5万円/8月21日に売却した1BTCの取得価額

40万円-22,5万円=17,5万円/所得(取得価額と売却金額の差額。利益)

引き続き、12月7日に売却した際の所得を算出します。

(22,5万円+50万円)÷ 2BTC=38万7,500円

38.75万円✕2BTC=77万5,000円/12月7日に売却したBTCの取得価格が計算できました。

230万円✕2 – 77.5万円=382.5万円/所得(取得価額と売却金額の差額。利益)

17.5万円 + 382.5万円 = 400万円/収益の合計は400万円となります。

移動平均法は売却の都度取得単価を計算する方法です。

総平均法

その年中で一括して期末評価を計算する方法です。

(15万円 + 30万円 + 50万円)÷ 3BTC = 31,6万円/購入時の取得単価です

31,6万円 × 3BTC=約95万円/売却したBTCの取得価額合計です。

(1BTC × 40万円)+(2BTC × 230万円) =500万円/売却合計金額です。

500万円 – 95万円 = 405万円/所得合計

通年で計算した場合は同じ金額になりますが、単年度で計算すると、選ぶ計算式によって所得に差がでます。

仮想通貨の税金を払わなかったら?

仮想通貨の収益って税務署は把握しているの?してないなら払わなくてもいいんじゃないの?というお考えをお持ちの方もおられるかもしれません。

結論からお伝えすると、税務署は収益を把握することができます。

税務署が取引所に問い合わせて、情報をとることで細かい収益がわかるのです。税務調査の有効期限は7年間もあり、国税局査察部には証拠となるパソコンを物理的に破壊してもそれを修復して追跡する能力があります。

よって、脱税はできないと考えておくべきでしょう。

税務申告をしなかった時のペナルティ

主なペナルティは以下の通りです。

- 延滞税 最大14,6%

- 過少申告加算税(最大15%)

- 無申告加算税(最大30%)

- 重加算税(最大50%)

- 不納付加算税(最大10%)

延滞税は、確定申告が遅れたり税務調査によって払う税金が増えた時にかかる利子のようなものです。

起算は3月15日の翌日からで、納付する日までとなっています。

以下4つは「加算税」です。

適切な申告、納税を行わなかった時に与えられるペナルティとして追加の税金を収めなければいけません。

うっかりミスや忘れていたケースでも、加算税が徴収されるケースもあります。

早めに納付すると加算税は少なくて済みますが、無視し続けると大きな割合を収めなかればいけません。

脱税については、とても厳しく厳正に対処されますので、甘く考えずに正しく納付するのが無難です。

仮想通貨の節税対策

納税は国民の義務ですが、できれば利益をそのまま残せるよう節税対策をしたい人もいるでしょう。

利益と損失を相殺

節税として有効な方法としては、利益と損失を相殺することです。

1月1日〜12月31日までの1年間に利益確定された仮想通貨は課税対象ですが、同じ期間の損失を差し引いて雑所得と計算します。このため、12月一時点で含み損が出ている仮想通貨は損切りした方が良い場合もあります。

また、保有しているだけでは課税対象にならないため、確定申告が必要ない20万円以下に利益を抑えるのも一つの方法です。

ただし、仮想通貨は価格の変動も激しいので持ち続けることで利益がなくなることも考えられます。

ふるさと納税

節税の一つとして、ふるさと納税を利用するという方法もあります。

ふるさと納税は税金控除の対象にもなるうえ、特産品などがもらえるのも大きなメリットです。

控除額のシミュレーションもウェブ上で簡単にできるので、試算してみるのも良いでしょう。

個人事業主として開業

節税対策として最も効果的と言われるのは、個人事業主として開業することです。

サラリーマンでも白色事業者として登録できますし、青色事業者に比べると手間がかかりません。開業すれば仮想通貨取引手数料や関連書籍の購入などが、必要経費として認められます。

また、電気代やネット料金だけでなく事務所として使用している自宅の家賃なども経費として控除できます。

ただし、家事按分の比率によって控除できる金額が変わり、計算は自分自身で行わなければなりません。

仮想通貨に関連した交際費や交通費も控除対象となり、経費計上が可能です。

開業の届け出は税務署への書類提出のみなので、想像以上にハードルは低いと言えるでしょう。

注意しなければならないのは、勤務先で副業が認められていない場合の規定に触れるかもしれないということです。

バレなければ問題がないとはいえ、バレた場合は失業する可能性もゼロではありません。勤務先には事前に伝えておいた方が万が一の時にも安心です。

課税所得が290万円以上になった場合は、個人事業税がかかることもあります。

雑所得には個人事業税がかからないことも多いですが、税務署によって見解も異なるため確認が必要です。

まとめ

- 20万円または38万円の収益がある方は要確認

- 仮想通貨は「雑所得」で「総合課税」

- 所得として累進課税の対象

- 他に雑所得がある場合、相殺することができる

- 利益を確定申告をしないと延滞税と無申告加算税が課される

20万円の収益または、扶養内の方は38万円以上の収益で課税対象となります。扶養内の方は38万円超えると扶養を外れなければいけないので、より注意が必要です。

税区分は雑所得となり、総合課税となります。他の所得と合算されますので、所得として累進課税の対象になります。株式やFXとの違いにも気をつけましょう。

アフィリエイトなど他に雑所得がある場合、相殺することができるので、損失がある場合でも確定申告をしたほうが良いケースもあります。

仮想通貨の確定申告は、イレギュラーケースもありややこしいのでできれば税理士や専用のツールを使って確定申告したほうが良いでしょう。

Ranking

-

2段階認証アプリ「Authy」の登録方法や使い方「Googl...

2段階認証アプリ「Authy」の登録方法や使い方「Googl...

-

クレジットカードでビットコインを購入!Coinmama(コイ...

クレジットカードでビットコインを購入!Coinmama(コイ...

-

消えたリップルを復旧・復活させる方法!仮想通貨救済サービスの...

消えたリップルを復旧・復活させる方法!仮想通貨救済サービスの...

-

仮想通貨USDコイン(USDC)とは?特徴をわかりやすく解説

仮想通貨USDコイン(USDC)とは?特徴をわかりやすく解説

-

仮想通貨アプリ「コイン相場」の使い方を徹底解説!

仮想通貨アプリ「コイン相場」の使い方を徹底解説!

-

暗号資産(仮想通貨)で資産運用?5つの運用方法と注意点を解説...

暗号資産(仮想通貨)で資産運用?5つの運用方法と注意点を解説...

-

【仕手筋情報】仮想通貨の暴騰の情報が得れるかも?

【仕手筋情報】仮想通貨の暴騰の情報が得れるかも?

-

BigONE(ビッグワン)のメリット・登録方法をわかりやすく...

BigONE(ビッグワン)のメリット・登録方法をわかりやすく...

-

VTuberとは?仮想通貨をテーマにしたバーチャルYouTu...

VTuberとは?仮想通貨をテーマにしたバーチャルYouTu...

-

リスク分散!WealthNavi(ウェルスナビ)AIで楽に資...

リスク分散!WealthNavi(ウェルスナビ)AIで楽に資...

の口座開設から購入・取引まで徹底解説!")

とSECの裁判まとめ!今後の展開はどうなる?")

の口座開設から購入・取引まで徹底解説!")